Mobil Betalingssystemer Tidspunktet for en kontantløs fremtid

I denne stadig mer digitale verden er det ikke overraskende at pengene også følger med. Nylige trender viser det digitale penger holdes i lommebøker snart erstatt fysisk kontanter og til og med kredittkort. Noen land er like aktivt prøver å fjerne penger i omløp - se bare på Sverige.

Det er fornuftig. Vi kan kjøpe de fleste produkter og tjenester i disse dager via våre bærbare datamaskiner og mobile enheter. Det er lett å lenke denne prosessen til våre bankkontoer og online betalingsprosessorer som PayPal.

For noen mennesker, deres telefoner er allerede deres lommebøker, spesielt blant Millennials og Gen Z. Ifølge en studie om mobil lommebrukbruk, er den sammensatte årlige veksten for mobil lommebøker en kul 80%, mellom 2015 og 2020. Denne adopsjonsgraden er fornuftig; Vi bruker allerede våre telefoner for en million ting, så hvorfor ikke bruke dem som betalingsmetode også?

Hvordan fungerer lommebøker?

Mobil lommebøker, også noen ganger kalt elektroniske / e-lommebøker, virtuelle lommebøker, digitale lommebøker og lignende vilkår er mobile applikasjoner som muliggjør finansielle transaksjoner. De hjelper kunder som deg og meg å sende betalinger for ting vi vil kjøpe med bare noen få kraner på telefonen.

Under betalingen er alt vi trenger å gjøre for å følge betalingsinstruksjonene - skriv inn eller skann en kode eller en adresse, vanligvis - og Beløpet vil bli trukket fra mobilkontoen din inn i handelsmannens lommebokkonto.

For tiden er det utallige mobile lommebok alternativer tilgjengelig i markedet så mange mindre men Revolusjonerende fintech-selskaper har også hoppet på denne lønnsomme bandwagonen. Dette fører til mange innovasjoner, og hver av dem konkurrerer om beskyttelse.

Mobil lommebøker har noen åpenbare fordeler over fysisk kontanter. Digitale penger er sikrere å bære rundt, spesielt hvis du må gjøre større utbetalinger. De registrerer også transaksjoner godt, hendig for de av dere som pleier å spørre deg selv "Hvor gikk pengene mine ?!" hver måned!

Eksempler på mobile lommebøker

Med så mange mobile lommebok alternativer i markedet, plukke en er et spørsmål om individuelle preferanser. Mens noen brukere kan holde fast ved bankens app, vil mange prøve ut andre mobilmottasetter som tilbyr andre typer høyteknologiske funksjoner som deres banker ikke kan matche (teknologisk sett).

Her er noen eksempler på mobil lommebøker som er tilgjengelige. De støttes av de fleste mobile enheter:

E-betalingstjenester

E-betalingstjenester, som vanligvis refererer til tjenester fra e-handelsbetalingssystemer, hjelper oss med å foreta elektroniske kjøp elektronisk.

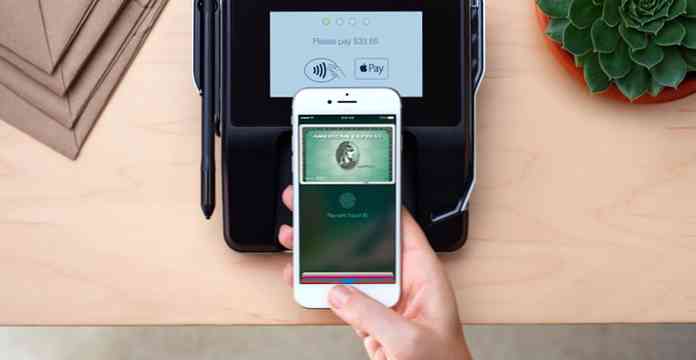

Mobilapper som er opprettet av banker, faller også under denne kategorien, men de mest populære mobilmagasinene med e-betalingstjenester tendens til å bli utviklet av tech giants. Google Wallet, Apple Pay, Samsung Pay, PayPal og andre store navn er kjente navn til oss og tilbyr komfort i sitt solide rykte.

Lojalitet og kupongbaserte lommebøker

Som tusenårsdager er kjent for å være en sparsom generasjon også, gjør lojalitet og kupongbaserte lommebøker som Gyft, Key Ring og LevelUp også listen.

De hjelper deg til lenke og huske alle dine lojalitetskortkontoer under ett tak og fortsatt kunne bruke dem til å samle belønning poeng eller bonuser. Du trenger ikke å bære rundt et dusin eller så kort med deg når du handler.

Starbucks mobile lommebok er en favoritt blant mange av sine entusiaster, og tilbyr app-only kampanjer.

Peer-to-peer betaling lommebøker

Mobil lommebøker som SquareCash, Venmo og Circle markedsføres som peer-to-peer betalinger mellom venner og familie.

Den er utformet for å fjerne klosset når du spør folk som skylder deg penger til å betale deg tilbake. Si deg og dine venner gå ut for din ukentlige brunsj, og du har betalt for gruppen. Du kan foreta en betalingsanmodning via disse appene og vennene dine kan Overfør beløpet som skal betales direkte til kontoen din.

Cryptocurrency lommebøker

Det er mange bitcoin lommebok alternativer for nybegynnere til avanserte brukere. Det er også spesifikke lommebøker for å holde enkelt- eller flere alcoiner på telefonen, men i skrivetid er de fleste av disse lommebokene for nye for oss å anbefale. Tross alt, Bitcoin, den mest modne cryptocurrency av alle har ikke engang vært i et tiår ennå.

Bitcoin lommebøker fungerer som vanlige lommebøker, bortsett fra at i stedet for USD, sender du bitcoin-verdi-ekvivalenten på tidspunktet for betalingen i stedet. Selgeren vil gi en bitcoin adresse (alfanumerisk kode eller QR-kode) som du kan skrive inn som ankomstadresse. Verdien av bitcoin endrer seg ofte, slik at du kanskje vil kjøp tidene dine.

Hybrid lommebøker

Wirex er et eksempel på en fintech-tjeneste som støtter både digitale valutaer og tradisjonelle kontanter valutaer i samme plattform. Det er som en kombinasjon av en bankkonto (som kan utstede Visa og Mastercard kort også som vanlige banker) med bitcoin lommebøker.

Din konto kan finansieres med både kontanter og digitale valutaer, så det er et interessant produkt for folk som ønsker å bruke begge deler på en plattform. Å ha frihet til å velge mellom å betale i USD eller bitcoins kan være tiltalende for noen mennesker, da hver av dem har sine fordeler du kan dra nytte av.

Remittance lommebøker

Internasjonal pengeoverføring er et stort marked. Lommebøker som Remitly og Xoom markedsføres med dette i tankene.

Det ligner på lommebøker, peer-to-peer-betaling, men med et ekstra fokus på hjelper mottakeren (som har en tendens til å bli i utviklingsland eller tredje verden land, hvor leseferdighet kan være et problem) å samle inn pengene.

De er nyttige pengerbesparende verktøy for folk som sender penger til land hvor mye av befolkningen er bankløs.

Meldinger app lommebøker

WeChat, Telegram og Facebook Messenger kan alle være vant til motta penger fra venner / familie og betal for produkter og tjenester.

Meldende app lommebøker er veldig nye - så nye, de er fortsatt å finne ut hvordan man best utfordrer konkurransen. For eksempel kan WeChat bare brukes i noen butikker i Kina, og Facebook Messenger har bare integrert Paypal-betalinger.

Det er for tidlig å fortelle hvem som vil dominere messaging app lommeboken markedet, hvis utbredt adopsjon selv kommer i det hele tatt.

Konklusjon

Å si at det er mange mobile lommebøker som tilbys i markedet, er en underdrivelse. Faktisk har noen elektroniske medier brukt termen "mobil lommebok krig" for å markere den nåværende kampen mellom finansielle tjenesteytere som hver har til hensikt å fange den største andelen av markedet.

Bare tid og fortsatt mainstreaming av mobil lommebok vil fortelle hvilken av de ovennevnte selskapene, eller et annet selskap i sin helhet, vil bli vinneren i dette løp.